2024-12-03 02:31

最低0.03元

生化试剂全国联采拟中选结果出炉

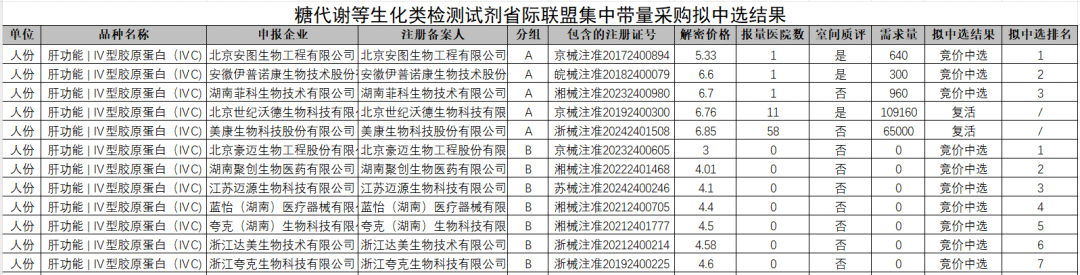

近日,江西医保局发布《关于糖代谢等生化类检测试剂省际联盟集中带量采购拟中选结果的公示》(附文末),公示时间为2024年11月28日至2024年12月2日。

此次集采覆盖江西、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、安徽、福建、河南、湖北、湖南、广西、海南、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆和新疆生产建设兵团。

采购品种涉及糖代谢、离子微量元素、血脂脂蛋白、肝功能、胰腺类、肾功能等生化诊断试剂,集采周期为2年。

从前期报量来看,贝克曼、罗氏、迈瑞等企业需求量较大。

本次集采只设置一轮报价,企业有且仅有一次报价机会。若按拟中选规则一未能中选的A组企业,承诺向全联盟供应产品,并且申报价格等于或小于最高有效申报价的0.6倍,即可复活。申报价格高于复活要求的,没有二次报价机会。

据悉,共181家企业参加线上会议并报价。从结果来看,有154家企业拟中选,企业拟中选率85%,拟中选产品平均降幅70%。其中,北京豪迈生物、广州科方生物、北京万泰德瑞三家企业的离子微量元素 | 磷(P)报价0.03元,为全场最低。

体外诊断是中国医疗器械市场中最大的板块。

据中商产业研究院数据,2023年中国体外诊断市场规模达1253亿元,同比增长12.6%。其中,分子诊断占据了27%的市场份额;免疫诊断、生化诊断、POCT、血液学及体液的市占率均在12%以上,分别为26%、14%、12%、12%。

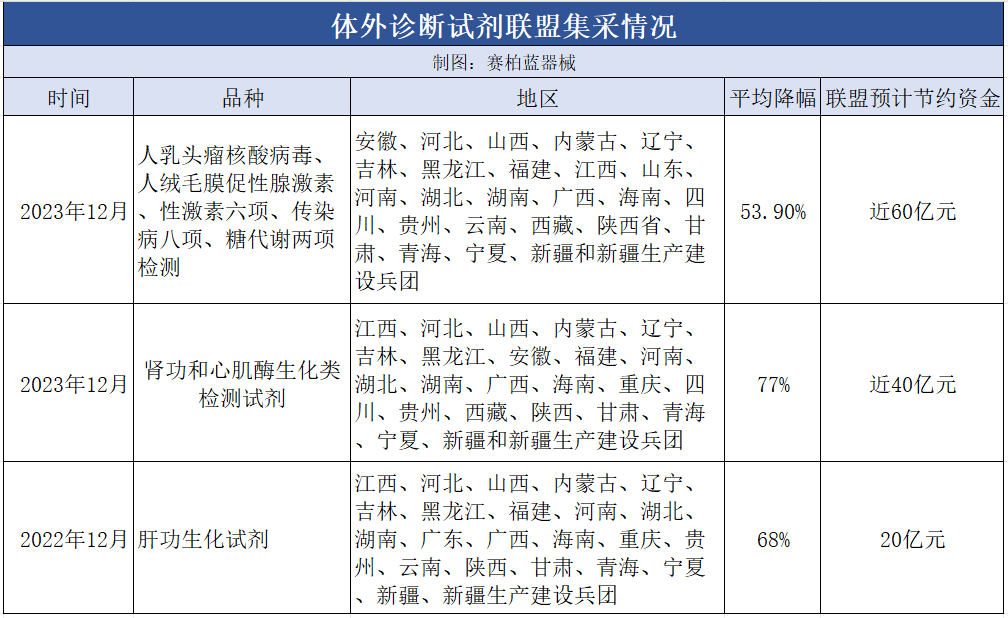

相比于冠脉介入、骨科等其他高值耗材,体外诊断试剂集采的大范围启动略晚,但自2022年以来已成为一大集采重点。而在今年,由安徽和江西分别牵头的两大体外诊断联盟集采,更是同时被纳入耗材全国联采,影响范围甚广。

江西最新一轮集采所涉及的生化试剂领域发展相对成熟,涉足企业众多,竞争也更激烈,整体属于红海市场。此前,肝功和肾功两个有一定市场规模的板块已经开展了集采。从平均降幅来看,糖代谢等生化试剂集采与前两轮生化试剂集采的降幅区间差异不算太大,都在7折上下浮动。

安徽牵头的2024年体外诊断试剂省际联盟集采此前已开展了产品信息维护工作,产品范围包括肿瘤标志物检测产品十六项及甲状腺功能检测产品九项。

体外诊断市场迎来大调整

当前,多维度推进的价格治理、更为严格的监管环境,给体外诊断市场带来全新挑战。

近几年,试剂集采大范围推进,产品价格下调,新的竞争环境下,市场格局也出现了变化。例如,在化学发光领域以往进口产品具有显著优势,占据较大市场份额。集采后,相关市场的国产份额有了明显提升,国产替代速度加快。

据华安证券测算,安徽牵头的传染病八项、性激素六项、糖代谢两项联盟集采,执行后在2年内可实现原先2030年的国产占有率,预计2030年传染病八项、性激素六项、糖代谢两项等化学发光项目国产市占率约为49%。

针对部分试剂、设备“专机专用”的特点,地方集采项目也进行了创新尝试。例如,江苏省无创产前基因检测服务带量采购创新试剂集采模式,由“产品集采”转变为“服务集采”,破解了该领域“专机专用”可能带来的集采“落地难”问题。与集采前相比,项目收费降幅约50%。

此外,国内检验项目繁多,不同地区之间检验项目价格差异大、采购成本差异大、费用占比高等问题受到关注。

国家层面今年启动了价格规范治理,目前,已经将包括血栓弹力图试验、糖化血红蛋白测定(诊断糖尿病及其控制情况)、B型钠尿肽测定和N端B型钠尿肽前体测定(诊断心衰及其治疗效果)等在内的两批检验项目纳入其中。而检验价格下降也将倒逼降低试剂价格。

监管层面,去年以来医药反腐力度空前,各种形式、名目的“带金销售”遭到严查,在多部门合力、智能手段加持下,许多隐秘问题无处遁形。同其他医疗器械领域一样,体外诊断设备、试剂招采使用过程中的违规操作将受到抑制。

同时,检验领域过度诊疗的问题也引发关注。国家医保局近期发布的《国家医保局飞行检查发现部分定点医疗机构自查自纠严重不到位》一文中详细披露了多家医院检验环节的过度诊疗问题。预计接下来,这类问题将成为整改重点。

体外诊断市场已经迎来了重大变革,“风浪”过后即是彩虹,但在当下,企业需要有经得起考验的实力、魄力和耐力。