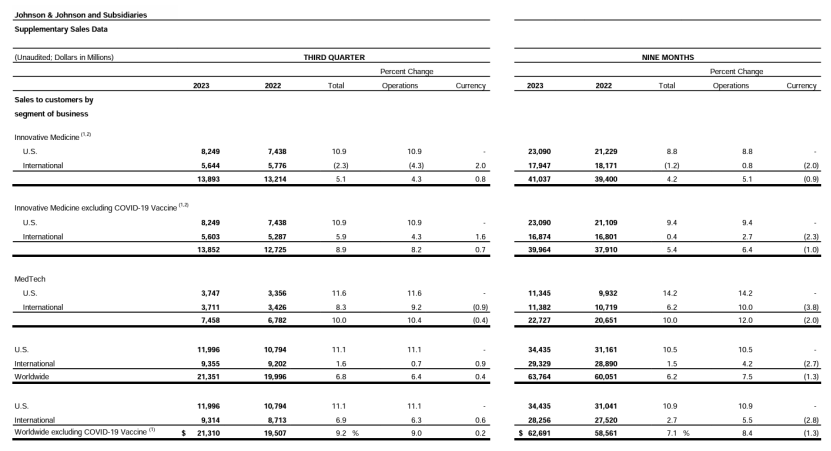

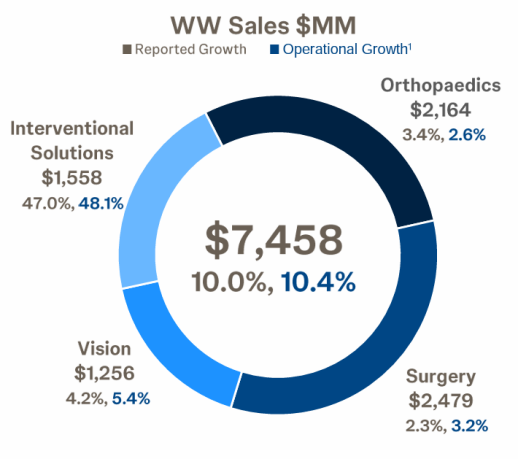

诸多市场端倪显示,骨科耗材市场发展逻辑正在发生变化。头部企业纷纷调整布局、增加筹码。与此同时,国内骨科市场在集采大背景下呈现新特点。10月17日,强生公司发布2023年第三季度财报,并披露了其骨科业务重组进展。强生首席财务官Joe Wolk表示,强生在本季度采取了措施来改善医疗科技(MedTech)的未来利润状况,实施旨在简化和集中骨科业务运营的重组计划。重组预计将于2025年底完成,成本为7亿至8亿美元,但将提高该部门满足产品需求的能力。Joe Wolk指出,为期两年的重组计划将让公司骨科部门脱离“利润较低的市场和产品线”,以提高该部门的盈利能力,此前该部门报告第三季度销售额增长2.6%。强生投资者关系副总裁Jessica Moore表示,考虑到市场和产品线的退出,在未来两年里,DePuy Synthes的收入总额将减少约2.5亿美元,但我们相信,这些举措将提高我们满足需求的能力,并加速增长和提高盈利能力。财报显示,强生第三季度销售额为213.51亿美元,同比增长6.8%,不包括COVID-19疫苗的业务增长率为9.0%;净收益为43.09亿美元,与去年同期基本持平。其中,医疗科技(MedTech)销售额为74.58亿美元,全球调整后营业销售额增长6.0%,主要受介入解决方案的电生理产品、普通外科的伤口闭合产品、眼科的隐形眼镜、高级外科的生物外科产品推动。医疗科技全球运营销售额增长 10.4%,其中收购 Abiomed贡献了4.6%。聚焦骨科相关业务来看,今年三季度强生整形外科业务销售额为21.64亿美元,增长2.6%。其中,髋部销售额为3.75亿美元;膝部销售额为3.38亿美元;创伤销售额为7.42亿美元;脊柱、运动医学及其他销售额为7.10亿美元。强生首席执行官Joaquin Duato表示,对DePuy Synthes仍然持乐观态度,并坚信该公司将在未来几年实现巨大增长。公司正踏上骨科改进之路,希望在竞争的每个细分市场中成为佼佼者。目前还没有达到这个目标,但公司将通过投资和在增长最快的领域扩展,继续取得进步。早在今年3月,强生公司的重组和裁员计划就已传出消息,有内部人士透露,裁员计划集中于公司的医疗科技相关部门,至少涉及运动医学和肩部重建部门和微创手术机器人项目,可能裁员至少1000人。强生当时的运动医学和肩部重建部门全球总裁Rajit Kamal在领英发文称,此次重组要把公司的运动医学、肩部重建、四肢创伤等业务并入“关节重建”(Joint Reconstruction) 业务。事实上,全球骨科巨头近几年大动作频出,在内部调整、投资并购、拆分上市等诸多举措背后,是更加激烈的市场竞争。跨国械企一方面通过多种途径降本增效,另一方面也在不断增强核心实力。去年3月,ZimVie从捷迈邦美拆分上市,前者主要包含牙科、脊柱和骨愈合业务。今年9月,全球骨科头部企业NuVasive和Globus Medical宣布完成合并,据测算合并后的公司将是仅次于美敦力的全球第二大脊柱科技公司。而在中国,骨科市场的变动同样剧烈。在带量采购全覆盖之下,创伤、脊柱、关节三大领域的主流市场产品降幅超80%。集采带来的价格变化和市场重新分配,使得跨国械企受到较大影响,部分企业有选择性地撤出了一些市场。8月,史赛克在财报中透露,公司在2022年第三季度进行的脊椎产品带量采购项目中竞标失败,因此正在退出中国的脊椎业务。3月,ZimVie宣布,受脊柱国采影响,计划将旗下脊柱业务完全撤出中国市场。对比来看,国内骨科头部企业市场份额有所提升,在一定程度上填补了降价带来的利润变动。跨国械企代理商利润空间明显收缩,部分从业者转向国内企业。8月,史赛克亚太区总裁John Collings宣布了新任中国区总裁人选。此前曾有传闻称,史赛克中国区总裁何磊(Greg Holman)计划离开。根据最新消息,该岗位由史赛克骨科植入部与市场销售高级总监张绍斌升任。3月,强生医疗科技中国骨科事业部总经理陈敏 (Julia Chen)向公司提出辞呈,决定寻求外部发展机会。强生原脊柱及PCMFT事业部副总裁韩伟于2023年3月1日上任,成为强生骨科事业部新帅。纵观医疗器械市场,骨科领域无疑是行业重镇。受人口老龄化等因素影响,市场预期将保持稳健发展。全球骨科巨头的较量,将在较为积极的市场土壤中持续上演。