2026-05-30 01:32

新集采即将启动,骨科创伤+防粘料材料赛道再次迎来改写时刻。

01

骨科创伤再迎集采

价格体系趋于稳定

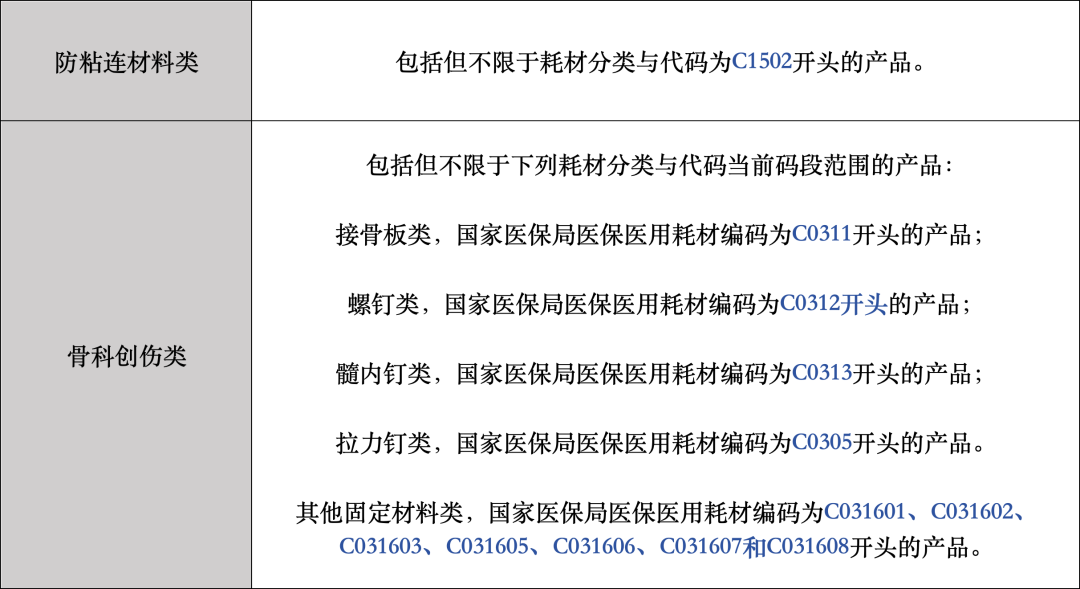

近日,天津市医药采购中心发布《关于开展防粘连材料类和骨科创伤类医用耗材产品信息集中维护工作的通知》(简称《通知》)。

其中,骨科创伤类耗材属于接续采购范畴。

2023年,京津冀“3+N”联盟与河南等十二省联盟联合启动了覆盖全国28个省份的超大规模骨科创伤类耗材集中带量采购,首年采购量超过141万个,平均降幅达80.7%。

作为国内集采最为充分的品类之一,骨科耗材已经历国采、省际联盟集采等多轮洗礼,目前产品价格水分已被充分挤出。正如开源证券此前指出:随着骨科集采趋势边际缓和,进一步大幅降价的可能性较低。

虽然采购文件尚未披露,但在集采反内卷趋势下,近期多个重磅品类的新集采和接续采购的价格都较为稳定,其中甚至不乏价格回升的情况出现。以骨科创伤类为例,2024上海骨科创伤集采中,其设置的最高中选价较28省联盟集采就有所提高。

随着降价、库存等压力相继被消化,骨科行业已呈现出明显的回温态势。结合最新财报来看,国内骨科头部公司业绩普遍上升。在2025年,春立医疗、三友医疗、威高骨科、大博医疗均实现营收双增,且在2026年第一季度均保持住稳中求进的发展态势。

对于骨科赛道而言,大规模集采已不再是悬在头顶的“达摩克利斯之剑”,在已经基本稳定的价格周期下,竞争重心开始更聚焦技术迭代和海外拓展等新战场。

02

首度入局联盟集采

防粘连材料赛道迎来变数

与骨科已历经多轮大规模集采不同,防粘连材料此前仅在河南、云南、江西等地进行过小范围集采,此次首度进入大规模联盟集采视野,标志着该类产品的价格重构大幕即将拉开。

防粘连材料是一类用于预防手术后组织间异常粘连的医用材料,主要通过物理隔离或生物调节机制,阻止创面愈合过程中纤维性粘连的形成,从而降低术后并发症风险。

虽然名声不显,但防粘连材料在普外、妇产等科室的刚需性连年增强,现已成为一个标准的小而美赛道。根据标点医药统计及预测,2024年我国手术防粘连剂产品市场规模约27.55亿元,预计2029年将增至29.98亿元,2024-2029年年复合增长率约为1.71%。

在2021年河南公立联盟集采中,防粘连材料类的采购品种包括:防粘连胶、防粘连液和防粘连膜,平均降幅72.21%,最高降幅76.11%。

最新通知显示,防粘连材料类医用耗材的带量联动采购品种范围以正式采购文件为准,这意味着具体采购品种暂未明确。

有业内人士表示,结合过往经验,此次防粘连材料集采的品类可能还是聚焦液体、凝胶和膜片,但也不排除增列半固体胶等新分类的可能。

价格方面,由于防粘连材料此前已经历过集采降价,尤其河南公立联盟集采都已进入接续采购阶段,因此过往中标价格预计将为本轮京津冀集采提供重要参考。

按照以价换量的逻辑,随着集采覆盖规模扩大,降价力度通常也会相应提升。不过,在当前“反内卷”的集采新形势下,最终的拟中选规则仍需等待正式采购文件发布后方能确定。

上述业内人士表示,结合京津冀止血材料集采的情况来看,预计防粘连材料类企业的报价策略也会趋于谨慎,但可能会在原有中标价格的情况下进行小数点级别的操作,以争取更高位次中选的可能性。

基于产品特性,国内防粘连材料的市场格局较为分散,大规模集采很可能成为行业集中化的加速器,规模小、议价能力弱的企业有可能面临洗牌,而品类丰富、规模大,且在高端领域有所建树的国产企业,诸如昊海生物、烟台万利、杭州协合医疗等,则有可能吃下更多市场份额。

骨科市场走出降价阴霾,防粘连领域则迎来首次联盟大考。集采进入下半场,竞争已从价格厮杀转向技术突围,真正的较量刚刚开始。