11月4日,山西、四川接连发布“开展人工耳蜗类及外周血管支架类医用耗材需求量填报工作”的通知。

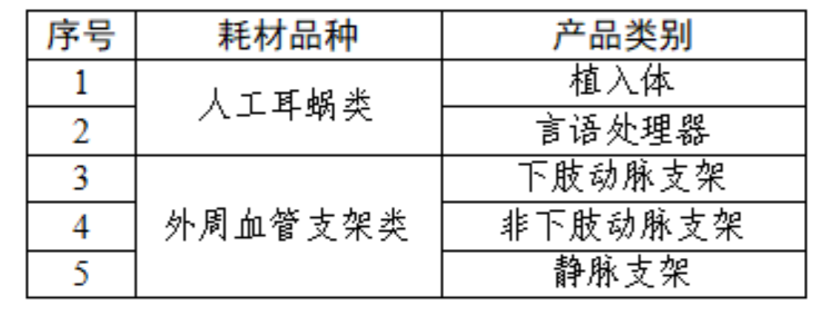

第五批耗材国采1号文已于11月1日公布,采购品种为人工耳蜗类和外周血管支架类相关耗材,具体如下:

山西和四川的填报工作时间一致:医疗机构填报时间为2024年11月4日-11月11日17:00;医保部门审核截止时间为2024年11月4日-11月12日17:00。此次报量在各环节全面细化,考虑更加充分临床变化,加强报采阶段监管,明确医疗机构激励机制。

两地通知中明确均提到,针对集采后临床需求可能进一步释放的情况,可引导医疗机构适当增加报量。针对医疗机构相关科室调减等情况,允许适当减少报量,但须作出说明并提供证明材料。将医疗机构填报的采购需求量与实际医疗服务能力以及2023年采购量进行比较,医疗机构报量低于其历史数据80%时,要求医疗机构作出说明;对于有历史量而不参与报量的医疗机构需重点关注,必要时医保部门要进行核实。对于报量明显与医疗机构服务能力不匹配的,要指导医疗机构对报量进行调整。如发现相关方在报量中存在违规行为,可宣布报量相关操作无效。后期国家组织高值医用耗材联合采购办公室将对医疗机构采而未报、报而未采、采而不足的情况进行公开通报或问询,并组织专项飞行检查。去年国家发布的《关于做好2023年医药集中采购和价格管理工作的通知》中提到,集采结余留用资金严格与报量挂钩,在执行到位的前提下,做到多报量多留用、少报量少留用、不报量不留用。此次《通知》中已明确规定,集采节约的医保资金经考核后有一定比例将作为医疗机构结余留用,结余留用资金的计算基数与报量直接相关,报量多结余留用资金就多,报量少结余留用资金就少,不报量就没有结余留用资金奖励。02

两大高值耗材格局重塑

国产市占率有望提高

随着填报工作启动,第五批耗材国采正式拉开序幕。2020年以来我国已开展四轮耗材国采,其中冠脉支架(第一批)降幅达93%;骨科关节(第二批)降幅达82%;骨科脊柱降(第三批)降幅达84%;人工晶体和运动医学(第四批)平均降价70%。本次涉及的两类耗材中,外周介入领域耗材近年集采的脚步明显加快,10月底甘肃等20省组成联盟,针对外周血管介入类微导管等耗材开展带量采购;河北上月也启动外周血管球囊扩张导管、外周血管介入导引通路等耗材集采。在2021年河南神经介入、外周介入类耗材集采中,第一批价格谈判两类耗材平均降幅53.6%。第五批国采聚焦外周血管支架类耗材,贝哲斯咨询数据提到,2024年全球外周血管支架市场规模达35亿美元,销售额占全球心血管支架市场33.3%的份额,预计到2029年全球市场将增至55亿美元。血管腔内介入分为冠脉介入、神经介入、外周介入三大领域。早年间冠脉介入为医械巨头们竞争主战场,但目前该领域已逐步迈入平台期,外周介入市场开始持续升温。QYResearch数据显示,2023年全球外周血管介入产品市场规模大约为96.25亿美元,预计2030年将达到162.28亿美元。2023年中国占全球市场份额为9.74%,未来几年增速将高于全球增速。外周血管介入治疗在我国仍处于发展早期,国内市场基本由美敦力、波科等国际医疗巨头主导,国产企业整体处在产品完善、补全阶段,已布局外周介入市场的国内企业主要有惠泰医疗、归创通桥、心脉医疗、先瑞达等。外周血管疾病主要是指除心脏和颅脑血管循环以外的血管疾病,病种包括外周动脉疾病、静脉疾病、淋巴系统等。据智研咨询测算,外周动脉疾病的患病人数为4530万,是仅次于高血压的心血管疾病。但目前国内相关手术渗透率远低于欧美等发达国家,外周介入潜在市场尚未充分兑现。随着国内血管外科建设推进,外周介入手术数量开始持续攀升,第五批国采的到也有望加速国内产品进院和铺开。人工耳蜗则相对为集采新面孔。据众成数科数据,国内人工耳蜗市场规模已从2019年的3.5亿元增长至2023年的7.44亿,年复合增长率20.72%,预计2024年市场规模将达到9.76亿,增长率将达到31.16%。现阶段人工耳蜗在国内价格仍处于高位,产品挂网价格从8万元到27万元不等,且还有手术费和后期维护费用等必要支出。第二次全国残疾人抽样调查结果显示,我国是世界上听力残疾人数最多的国家,现有听力残疾人的人数2,780万人,适合人工耳蜗的患者总数量约740万人。基于高昂的价格以及庞大的患者需求,从社会到业内均对人工耳蜗的最终降幅抱有较高期待,但目前国内人工耳蜗市场仍以外资品牌为主导,市场竞争尚不够充分,在一定程度上会影响议价谈判结果。如今发令枪已响,人工耳蜗、外周血管支架市场将迎来重新划分。